1.2 Планирование товарных запасов, товарные излишки, товарный дефицит

Основными функциями управления запасами являются планирование, мотивация, организация и контроль сохранности товарных запасов.

Товарные запасы необходимы для бесперебойного обеспечения спроса покупателей – потребителей, поэтому планирование и формирование товарных запасов осуществляется по видам запасов: текущие, подготовительные, гарантийные (страховые), сезонные запасы.

На первом этапе планирования товарных запасов необходимо оценить покупательский спрос, предпочтения и платежеспособность покупателей, учесть потребности в товарах на основе портфеля заказов, договоров и нарядов на поставку конкретных товаров покупателям, оценить динамику объема продаж с целью прогнозирования необходимого объема потребления товаров. Затем необходимо проанализировать месторасположение покупателей и поставщиков, мощность и местонахождение складских помещений, транспортные расходы, а также имеющиеся возможности организации в товарных запасах в зависимости от вида формируемых товарных запасов. Таким образом, планирование товарных запасов основывается на прогнозируемых показателях объема продаж и анализа внешних и внутренних факторов, влияющих на формирование товарных запасов.

На основе полученной информации осуществляется разработка плана поставок товаров по ассортименту и срокам. План поставок товаров представляет собой совокупность планово-расчетных документов, в которых определяются номенклатура поставляемых товаров, требования к ее качеству, количество и сроки поставки, что должно быть отражено в основных требованиях предъявляемых к товару и существенных условиях заключаемых договоров поставок товара.

Этот план разрабатывается в натуральных единицах измерениях и является основным документом, в соответствии с которым торговая организация формирует товарные запасы и тем самым обеспечивает непрерывный процесс реализации товаров и выполняет свои обязательства перед покупателями-потребителями.

Планирование сроков поставок осуществляется в зависимости от норм запасов в днях на всех стадиях товародвижения: оформление товаро-сопроводительных и таможенных документов, нахождение товара в пути, страховой запас в днях при транспортировки товаров, погрузо-разгрузочные работы, транспортировка товаров до магазина, предпродажная подготовка, страховой запас в днях на случай непредвиденных задержек в пути, запас в днях на возврат забракованных товаров. Поставка товаров осуществляется заблаговременно таким образом, чтобы до начала прогнозируемого периода реализации товар успел пройти все предпродажные стадии подготовки и транспортировки.

Планируемое количество товарных запасов также зависит от ряда критериев: непосредственно необходимого объема товара для удовлетворения потребностей покупателей, то есть прогнозируемого объема продаж в натуральных единицах измерения по каждому виду товара, а также сверх этого необходимого количества учитываются товарные потери при транспортировке, хранении и в результате естественной убыли, порчи, боя, лома, брака. Однако с целью незатоваривания следует вычитать остатки товаров из переходящих запасов, то есть остатки не реализованных товаров, продажа которых была запланирована в прошлом периоде.

Как уже отмечалось, при планировании товарных запасов необходимо учитывать товарные потери, которые возникают на всех стадиях обращения товаров: при транспортировке, хранении и реализации. Вопросы, связанные с товарными потерями для торговых организаций, являются очень важными, так как товарные потери необходимо прогнозировать и формировать заказы и потребности с учетом возможно потерянного в будущем количества товара.

Естественная убыль рассчитывается в зависимости от принятого способа учета и хранения товаров: партионного или сортового.

Формирование ассортиментной политики товарных запасов основная задача управления торговлей, оптимальное решение которой позволит торговой организации стимулировать покупательский спрос, привлечь и удержать покупателя. Особенно остро встает ассортиментный вопрос в организациях розничной торговли, где в настоящее время уровень конкуренции достаточно высок. Ассортимент товаров основывается, прежде всего, на предпочтениях покупателя, а также психологических и поведенческих характеристик покупателя, поэтому первым этапом планирования ассортимента является тщательный маркетинговый анализ всех влияющих на покупательский спрос факторов, должны оцениваться все составляющие экономического обоснования планируемых изменений. Например, одними из направлений увеличения розничного товарооборота в области ассортиментной политики является сочетание следующих направлений и принципов:

· принцип покупки "все в одном магазине";

· принцип разнообразия видов одной группы товаров, например, различные сорта колбас;

· сочетание таких видов товаров как продукты питания и промышленные товары первой необходимости;

· наличие сопутствующих товаров, например пресса, открытки, элементы питания, основанных на принципе "спонтанности покупок";

· создание дополнительных мини-цехов при розничных магазинах по производству кондитерских изделий и выпечки других продуктов из теста, салатов, мясных и рыбных полуфабрикатов и уже готовых к употреблению продуктов из мяса, рыбы, птицы, пельменные цеха и так далее.

Залогом успеха является совокупность не только ассортиментных характеристик товаров, но и механизм ценообразования, реклама, а самое главное качество обслуживания и разнообразие сопутствующих сервисных услуг от заказов на определенные виды товаров до доставки товаров "на дом" покупателю.

Принимая решение о размере товарных запасов, необходимо помнить, что складирование товаров сверх необходимой потребности имеет свои преимущества и свои недостатки. К преимуществам следует отнести отсутствие дефицита товаров, непрерывность процесса реализации, стабилизация объема продаж, полное удовлетворение спроса. Вместе с тем эти преимущества компенсируются более значительными недостатками помимо того, что увеличиваются текущие издержки на хранение товаров, способствуя росту складских и страховых расходов и увеличению расходов из-за товарных потерь, мелких хищений, требуется привлечение финансовых ресурсов, которые просто замораживаются в медленно реализуемых активах - товарах. Основная задача управления товарными запасами заключается в сбалансировании этих преимуществ и недостатков с целью минимизации товарных излишков и, в тоже время, дефицита товаров.

При выборе стратегии управления товарными запасами главную роль играют издержки управления запасами. Поскольку расходы, связанные с необходимостью ускорения оборачиваемости, как правило, экономически обоснованы, то максимальное сокращение интервалов между поставками товаров с учетом плана реализации обеспечит доходность торговой деятельности.

Таким образом, товарные запасы являются основополагающими элементами управления торговой деятельности, от эффективности управления товарными запасами напрямую зависят результаты торговой деятельности, показатели товарооборота и рентабельности. Задача управления запасами заключается в том, чтобы применительно к конкретной хозяйственной ситуации найти оптимальное решение по объему и срокам запасов, чтобы своевременно и в необходимом размере удовлетворить имеющиеся потребности и при этом обеспечить минимальные издержки на хранение и поставку ресурсов. Решению этой задачи способствует, прежде всего, комплексный подход к снабженческо-заготовительным процессам, согласующимся с планами реализации, посредством различных инструментов в зависимости от компетентности и профессионализма персонала, используемых информационных технологий, программного обеспечения, степени автоматизации процесса снабжения и реализации, организации документооборота и скорости обработки всей документации.

2 .Источники финансирования товарных запасов в торговле

В современных условиях структура совокупных источников финансирования является фактором, который оказывает непосредственное влияние на финансовое состояние хозяйствующего субъекта. Использование собственных источников финансирования ограничено и зависит от политики распределения чистой прибыли. Детальный анализ структуры источников финансирования позволяет выявить аспекты усиления финансовой устойчивости, которые позволят разработать финансовую стратегию и обосновать основные направления политики управления капиталом организации, скорректировать управленческие решения в области построения оптимального соотношения между величинами заемного и собственного капиталов, снизить уровень финансового риска.

Важнейшей характеристикой стабильного положения организации выступает ее финансовая устойчивость. Данная характеристика финансового состояния обусловлена стабильностью экономической среды, в которой осуществляется деятельность организации, результатами ее функционирования. Финансовая устойчивость характеризуется стабильным превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным их использованием, бесперебойным производством и продажей товаров, работ, услуг.

Традиционные подходы к анализу финансовой устойчивости предполагают ее оценку с использованием абсолютных и относительных показателей. Под абсолютными показателями финансовой устойчивости понимают показатели, характеризующие состояние запасов и обеспеченность их источниками формирования.

При этом величина запасов берется равной сумме значений строк 210 "Запасы" и 220 "НДС по приобретенным ценностям" бухгалтерского баланса соответственно

(сумма такого НДС учитывается при расчете, так как до принятия его к возмещению из бюджета НДС должен финансироваться за счет источников формирования запасов).

Источниками формирования запасов могут выступать элементы собственного капитала и долгосрочных обязательств, краткосрочные кредиты и займы, кредиторская задолженность и прочие обязательства. Выбор источников покрытия запасов остается прерогативой хозяйствующего субъекта. Для характеристики источников формирования запасов используются показатели, отражающие степень охвата различных источников:

1) наличие собственного оборотного капитала (СОК):

СОК = СК - ВА = сумма стр. 490, 640, 650 - стр. 190; (1)

2) наличие собственного и приравненного к нему капитала - перманентного капитала (ПК):

ПК = СОК + ДО (стр. 590), (2)

где ДО - долгосрочные обязательства, тыс. руб.;

3) общая величина основных источников формирования запасов (ОИ):

ОИ = СОК + ДО + КК (стр. 610), (3)

где КК - краткосрочные кредиты и займы, тыс. руб.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов этими источниками:

1) излишек (+) или недостаток (-) собственного оборотного капитала (ДЕЛЬТАСОК):

+/- А = (СК - ВА) - З, (4)

где З - запасы, тыс. руб.;

2) излишек (+) или недостаток (-) перманентного капитала (ДЕЛЬТАПК) для формирования запасов:

+/- А = [(СК - ВА) + ДО] - З; (5)

3) излишек (+) или недостаток (-) основных источников формирования запасов (ДЕЛЬТАОИ):

+/- А = [(СК - ВА) + ДО + КК] - З. (6)

С учетом наличных неплатежей, а также нарушений внутренней финансовой дисциплины и внутренних неплатежей финансовое состояние хозяйствующего субъекта может быть охарактеризовано с использованием четырех типов финансовых ситуаций: абсолютная устойчивость финансового состояния (А1 >=0, А2 >=0, А3 >=0),

нормативная устойчивость финансового состояния, гарантирующая его платежеспособность (А1 < 0, А2 >= 0, А3 >= 0);

неустойчивое финансовое состояние, сопряженное с нарушением

платежеспособности. Но при сохранении возможности восстановления равновесия путем пополнения источников собственных средств и дополнительного привлечения заемных источников финансирования (А1 < 0, А2 < 0, А3 >= 0);кризисное финансовое состояние, при котором организация находится на грани банкротства ввиду того, что величины денежных средств, краткосрочных ценных бумаг и дебиторская задолженность не покрывают даже кредиторской задолженности (А < 0, А < 0, А < 0).

Абсолютная устойчивость финансового состояния встречается крайне редко и возникает при условии излишка или равенства собственного оборотного капитала с величиной запасов. Нормальная устойчивость финансового состояния характеризуется высоким уровнем рентабельности, отсутствием нарушений финансовой дисциплины. Данная характеристика финансового состояния задается условиями недостатка собственного оборотного капитала для формирования запасов, излишка или равенства перманентного капитала с величиной запасов.

Неустойчивое финансовое состояние характеризуется наличием нарушений платежеспособности, условий финансовой дисциплины, перебоями в поступлении денежных средств на расчетный счет, снижением доходности. Однако сохраняется возможность восстановить равновесие за счет пополнения собственного капитала и дополнительного привлечения кредитов и займов. Данный тип финансовой устойчивости задается условиями недостатка собственного оборотного и перманентного капиталов для формирования запасов, излишка или равенства основных источников формирования запасов с величиной запасов.

Кризисное финансовое состояние характеризуется наличием регулярных неплатежей (просроченных ссуд или задолженности поставщикам, наличием недоимок в бюджеты). Кризисный тип финансового состояния означает, что организация находится на грани банкротства, так как денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и прочие оборотные активы не покрываются даже величиной кредиторской задолженности и прочих краткосрочных обязательств.

В зависимости от сложности финансового состояния кризисное состояние может классифицироваться: первой степени - при наличии просроченных ссуд банкам, второй степени - при наличии, кроме того, задолженности поставщикам за товары. Третья степень кризисного финансового состояния, которая граничит с банкротством, возникает при наличии недоимок в бюджеты. Этот тип финансовой устойчивости задается условием недостатка основных источников формирования запасов для их формирования.

Вытекают два основных способа выхода из неустойчивого и кризисного финансового состояния:

1) пополнение источников формирования запасов (прежде всего за счет прибыли, привлечения на выгодных условиях кредитов и займов) и оптимизация их структуры;

2) обоснованное снижение уровня запасов (в результате планирования их остатков, усиления контроля за их использованием, реализации неиспользуемых товарно-материальных ценностей и др.).

Для углубленного исследования финансовой устойчивости необходимо привлекать данные приложения к бухгалтерскому балансу (ф. N 5) и учетных регистров. На основании этих источников информации устанавливаются суммы неплатежей и их причины.

В долгосрочном плане финансовая устойчивость характеризуется соотношением собственных и заемных источников финансирования. Этот показатель дает лишь общую оценку, поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей, что позволяет оценить финансовую устойчивость с помощью относительных показателей - коэффициентов, характеризующих степень независимости организации от внешних источников финансирования.

Для ряда рассмотренных показателей не существует каких-то единых критериев. Они зависят от многих факторов: отраслевой принадлежности хозяйствующего субъекта, принципов кредитования, сложившейся структуры источников финансирования, оборачиваемости оборотных активов, деловой репутации организации и др.

Приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате пространственно-временных сопоставлений по группам родственных хозяйствующих субъектов. Основными для организаций любых типов являются следующие правила:

Владельцы организаций (акционеры, инвесторы и другие лица, сделавшие взнос в уставный капитал) предпочитают разумный рост в динамике доли заемных источников финансирования;

Кредиторы (поставщики сырья и материалов, банки, предоставляющие краткосрочные ссуды и другие контрагенты) отдают предпочтение хозяйствующим субъектам с высокой долей собственного капитала, с большей финансовой автономностью.

К наиболее распространенным коэффициентам финансовой устойчивости, по мнению В.Р. Банка, Л.Т. Гиляровской, О.В. Ефимовой, А.Ф. Ионовой, В.В. Ковалева, Н.П. Любушина, М.В. Мельник, Т.А. Пожидаевой, Г.В. Савицкой, А.Д. Шеремета , относятся коэффициенты независимости, зависимости, финансовой устойчивости, финансирования, финансовой активности (плечо финансового рычага), маневренности собственного капитала, обеспеченности собственными оборотными средствами, обеспеченности запасов собственными источниками, постоянного актива.

Отметим, что в теории и практике финансового анализа существует проблема точности исчисления собственного оборотного капитала (СОК). Наиболее распространенными являются следующие два варианта:

1) СОК = СК - ВА; (7)

2) СОК = ОА - КО. (8)

Во втором случае образуется величина, которую характеризуют как чистый оборотный капитал - ЧОК (оборотный капитал, очищенный от обязательств). Результаты двух расчетов будут совпадать, если у организации отсутствуют долгосрочные обязательства. У исследуемой организации ОАО "Ярославский шинный завод" долгосрочные обязательства участвуют в формировании активов организации, поэтому расчет СОК первым способом необходимо уточнить с учетом того, что долгосрочные обязательства предназначены для формирования внеоборотных активов. Тогда формула расчета будет выглядеть следующим образом:

СОК = СК + ДО - ВА. (9)

По мнению Т.А. Пожидаевой , без данной корректировки значение собственного оборотного капитала будет необоснованно занижено. Отметим, что в нормативных актах к Федеральному закону от 26 октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)" установлен расчет собственного оборотного капитала по первому способу, что может привести к занижению его стоимости.

Исходные данные и результаты расчетов вышеуказанных коэффициентов, характеризующих финансовую устойчивость ОАО, приведены в табл. 1.

Таблица 1

Динамика показателей финансовой устойчивости организации, тыс. руб.

| Показатель | Код строки | На начало | Изменение |

|

| Оптимальное значение |

||||

| I. Исходные данные для анализа | ||||

| 1. Внеоборотные активы | 190 | 1 341 273 | 1 866 570 | +525 297 |

| 2. Оборотные активы | 290 | 1 476 305 | 738 663 | -737 642 |

| 3. Валюта баланса | 300 | 2 817 578 | 2 605 233 | -212 345 |

| 4. Собственный капитал | 1 455 348 | 1 504 896 | +49 548 | |

| 5. Долгосрочные обязательства | 590 | 119 903 | 767 463 | +647 560 |

| 6. Заемный капитал | 1 362 230 | 1 100 337 | -261 893 | |

| II. Показатели финансовой устойчивости организации | ||||

| 7. Собственный оборотный капитал (п. 4 - п. 1) | стоимости оборотных | 114 075 | -361 674 | -475 749 |

| 8. Коэффициент автономии (п. 4: п. 3) | >= 0,5 | 0,517 | 0,578 | +0,061 |

| 9. Коэффициент финансовой устойчивости ((п. 4 + п. 5) : п. 3) | 0,8 - 0,9 | 0,559 | 0,872 | +0,313 |

| 10. Коэффициент маневренности собственного капитала (п. 7: п. 4) | 0,2 - 0,5 | 0,078 | -0,240 | -0,318 |

| 11. Коэффициент концентрации заемного капитала (п. 6: п. 3) | <= 0,5 | 0,483 | 0,422 | -0,061 |

| 12. Коэффициент обеспеченности собственными оборотными средствами (п. 7: п. 2) | >= 0,1 | 0,077 | -0,490 | -0,567 |

| 13. Коэффициент соотношения заемного и собственного капиталов (плечо финансового рычага) (п. 6: п. 4) | <= 1 | 0,936 | 0,731 | -0,205 |

| 14. Индекс постоянного актива (п. 1: п. 4) | < 1 | 0,922 | 1,24 | +0,318 |

По данным табл. 1, наблюдается допустимая концентрация собственного капитала - 51,7% на начало периода и 57,8% на конец периода, что говорит об уровне финансовой устойчивости и независимости хозяйствующего субъекта.

Коэффициент автономии или концентрации собственного капитала означает, что все обязательства организации могут быть покрыты его собственными средствами, то есть величина собственных источников финансирования должна быть выше половины совокупных источников формирования имущества. Превышение показателя нормативного значения (50%) означает, что в свете долгосрочной перспективы все обязательства могут быть покрыты собственными средствами. Данный факт важен для кредиторов, которые более охотно вкладывают средства в организации с высокой долей собственного капитала.

Отметим, что исследуемая организация характеризуется допустимыми значениями данного коэффициента, наметилась тенденция увеличения показателя к концу отчетного периода, рост показателя составил 6,1 пункта.

Привлечение дополнительных источников финансирования может способствовать росту эффективности использования совокупного капитала за счет эффекта финансового рычага.

Коэффициент маневренности показывает, какая часть собственных средств организации находится в мобильной форме, позволяющей относительно свободно маневрировать данными ресурсами.

Анализируемая организация имеет низкие значения указанного коэффициента на начало периода, отрицательное значение на конец периода, то есть большая часть собственных источников формирования имущества вложена во внеоборотные активы и в обороте не участвует. Негативным моментом следует считать снижение значения коэффициента маневренности на конец периода на 31,8%.

Коэффициент соотношения заемных и собственных средств показывает, что хозяйствующий субъект в большей мере финансируется за счет собственного капитала, значение коэффициента ниже оптимального и в динамике сократилось на 20,5 пункта. Уменьшение показателя к концу отчетного периода наметило благоприятную ситуацию.

За счет привлечения долгосрочных кредитов и займов ОАО получило дополнительные источники финансирования деятельности, возврат которых предполагается более чем через год, что позволяет ему развить свою инвестиционную деятельность и укреплять финансовую устойчивость. В то же время коэффициент обеспеченности собственными оборотными средствами значительно ниже нормативного значения. На начало анализируемого периода 7,7% собственных средств направлено на пополнение оборотных активов, на конец периода ОАО имеет отрицательное значение показателя, что свидетельствует об отсутствии величины собственного оборотного капитала. Данный факт подтверждается высоким значением показателя "индекс постоянного актива", выше нормативного значения на конец исследуемого периода на 24 пункта.

Таким образом, об уровне финансовой устойчивости позволяют судить отдельные показатели из выбранной нами системы показателей оценки финансовой устойчивости, а именно коэффициент автономии, коэффициент соотношения заемного и собственного капиталов, коэффициент концентрации заемного капитала. Усилению устойчивости финансового состояния может способствовать ускорение оборачиваемости капитала в оборотных активах, обоснование уменьшения запасов (до норматива); пополнение собственного оборотного капитала за счет внутренних и внешних источников.

Решение поставленной задачи возможно при осуществлении углубленного изучения причин изменения запасов, оборачиваемости оборотных, наличия допустимой величины собственного оборотного капитала, выявления резервов сокращения долгосрочных и текущих материальных оборотных активов, ускорения их оборачиваемости.

Вместе с тем, учитывая наличие долгосрочных обязательств, более точный расчет показателя "Собственный оборотный капитал" позволяет получить более высокое значение как чистого (собственного) оборотного капитала, так и двух коэффициентов - коэффициента обеспеченности собственными оборотными средствами и коэффициента маневренности собственного капитала.

В частности, по уточненному расчету на конец года, СОК = ЧОК = 405 978 тыс. руб., а на начало года его значение составляет 233 978 тыс. руб. Отсюда коэффициент обеспеченности собственными оборотными средствами будет равен на конец года 0,5496 (405 978: 738 663), а на начало года 0,1585 (233 978: 1 476 305).

Значение коэффициента маневренности собственного капитала составит соответственно 0,2698 (405 978: 1 504 896) и 0,1608 (233 978: 1 455 348). Это означает, что если на начало года только 15,85% собственных и приравненных к ним средств направлялось на пополнение наиболее мобильной части имущества организации (оборотных активов), то на конец года - уже более половины - 54,96%. В данной ситуации положительная динамика практически всех полученных коэффициентов свидетельствует о повышении финансовой устойчивости ОАО.

По мнению Л.В. Донцовой, Н.А. Никифоровой , использование в анализе финансового состояния организации показателей финансовой устойчивости - "самый простой и приближенный способ оценки финансовой устойчивости". Уровень финансовой независимости прежде всего характеризуется удельным весом собственного капитала в его общей величине.

Существенное внимание в рамках анализа финансового состояния уделяется динамике коэффициента соотношения заемного и собственного капиталов (плечо финансового рычага). Мы присоединяемся к мнению Л.В. Донцовой, Н.А. Никифоровой, что коэффициент соотношения заемного и собственного капиталов дает лишь общую оценку финансовой устойчивости, поэтому его значение необходимо рассматривать в увязке с коэффициентом обеспеченности собственными средствами. Уровень этого коэффициента сопоставим для организаций разных отраслей.

Независимо от отраслевой принадлежности степень достаточности собственных оборотных средств для покрытия оборотных активов одинаково характеризует меру финансовой устойчивости.

По мнению проф. О.В. Ефимовой , основное назначение коэффициентов финансовой структуры состоит в том, чтобы охарактеризовать степень защиты интересов кредиторов и финансовую устойчивость организации. Этот автор предостерегает от прямого следования рекомендациям в отношении интерпретации рассматриваемых показателей . У ряда хозяйствующих субъектов доля собственного капитала в общем объеме источников может составлять менее половины, однако данные хозяйствующие субъекты будут сохранять достаточно высокую финансовую устойчивость.

Мы можем выделить те хозяйствующие субъекты, деятельность которых характеризуется высокой оборачиваемостью активов, высоким спросом на продаваемую продукцию, налаженными каналами сбыта и снабжения, низким уровнем постоянных затрат. Таким образом, не только важно получить значения коэффициентов финансовой устойчивости, соответствующие нормативным значениям, исследовать динамику исследуемых показателей, но и изучить их поведение во взаимосвязи.

Мы предлагаем проведение комплексной оценки финансовой устойчивости рассматривать как ее характеристику, полученную в результате комплексного исследования, т.е. одновременного и согласованного изучения совокупности показателей, отражающих различные аспекты оценки финансовой устойчивости и содержащие обобщающие выводы о финансовой независимости субъекта от заемных источников финансирования на основе качественных и количественных отличий от базы сравнения.

Задача сводится к определению комплексной оценки финансовой устойчивости на основе системы показателей, что может быть сведено к сравнительной комплексной оценке финансовой устойчивости хозяйствующих субъектов внутри отдельной отрасли хозяйствования (в рамках сравнения устойчивости организаций, сопоставимых по уровню производственно-финансовой деятельности).

Отбираемые показатели в рамках комплексной оценки финансовой устойчивости должны обеспечивать сравнимость оцениваемого. Сведение показателей в единый интегральный позволяет определить отличие достигнутого состояния от базы сравнения в целом по группе выбранных показателей, позволяет сделать однозначный вывод о финансовой устойчивости в той или иной организации.

В то же время интегральный показатель предполагает исследование системы показателей, лежащих в основе оценки. Таким образом, интегральный показатель комплексной оценки финансовой устойчивости поможет дать существенную дополнительную характеристику объективной оценки финансовой устойчивости исследуемой организации.

Финансовые коэффициенты, характеризующие структуру совокупного капитала, рассматриваются обычно в качестве характеристик риска, связанного с деятельностью организации. Чем выше доля долга, тем выше потребность в денежных средствах, необходимых для его обслуживания. В случае возможного ухудшения финансовой ситуации у такой организации выше риск неплатежеспособности.

Указанные коэффициенты могут рассматриваться как инструменты поиска "проблемных точек" у хозяйствующего субъекта. Чем меньше доля долга, тем меньше необходимость в проведении углубленного анализа структуры капитала. Если хозяйствующий субъект характеризуется высокой долей долга, то обязательного рассмотрения требует изучение структуры собственного капитала, состава и структуры заемного капитала, соотношения между величиной заемного и собственного капиталов. На первый план выходит изучение коэффициента соотношения заемного и собственного капиталов (плечо финансового рычага).

На структуру совокупного капитала влияет конъюнктура товарного рынка. Стабильный платежеспособный спрос на продукцию хозяйствующего субъекта позволяет привлекать большую долю заемных источников финансирования.

В ситуации неблагоприятной рыночной конъюнктуры финансовый риск хозяйствующего субъекта, связанный с необходимостью первоочередного обслуживания заемного капитала, возрастает. Следствием проявления значительного финансового риска является высокая вероятность снижения чистой прибыли, остающейся в распоряжении собственника, а значит, и рентабельности собственного капитала. Таким образом, в условиях неблагоприятной рыночной конъюнктуры хозяйствующим субъектам необходимо сокращать долю заемного капитала.

Существенное влияние на структуру источников финансирования оказывает политика собственников в сфере управления капиталом. Консервативный подход к управлению совокупным капиталом обусловлен неприятием высокого уровня финансового риска, т.е. стремлением привлекать заемный капитал в минимальных размерах. Желание получить высокую прибыль на собственный капитал, учитывая рост финансового риска, определяет агрессивную политику управления капиталом, включающую рост доли заемного капитала.

По нашему мнению, выводы относительно формирования рациональной структуры капитала, достижения нормативных значений показателей финансовой устойчивости возможны при условии учета влияния всех выявленных факторов в их совокупности.

В условиях нестабильной экономики рекомендуется рассчитывать чувствительность к воздействию макроэкономических факторов риска при помощи оценки вероятности различных уровней доходности хозяйствующего субъекта. В том случае, если данные об управлении структурой капитала организации обобщены менее чем за три года, обыкновенные акции хозяйствующего субъекта свободно не обращаются на финансовом рынке.

Проф. Д.А. Ендовицкий рекомендует использовать pure play-подход. В процессе анализа при этом используют информационные материалы по организациям одной организационно-правовой формы, выпускающим аналогичную продукцию, схожим позициями на отраслевом рынке и стратегиями в области управления капиталом. Мы присоединяемся к мнению Д.А. Ендовицкого о том, что при общем соответствии хозяйствующих субъектов их чувствительность к воздействию макроэкономических факторов неопределенности будет неэквивалентной.

Причина данного несоответствия кроется в различии структуры капитала, что говорит о несопоставимости уровней финансового риска, используемых в анализе организаций. Решению данной проблемы способствует применение отрегулированных beta-коэффициентов, рассчитанных по формуле :

где бета* - отрегулированный по отношению к финансовому рычагу beta-коэффициент, коэф.; D - величина заемного капитала, тыс. руб.; E - величина собственного капитала, тыс. руб.

После отбора сравнимых компаний и определения beta-коэффициентов рассчитывается средняя арифметическая величина их чувствительности к воздействию систематического риска. На заключительных этапах анализа осуществляется регулирование beta-коэффициента в соответствии с текущим значением финансового рычага оцениваемого хозяйствующего субъекта.

Финансирование из заемных источников предполагает соблюдение условий, обеспечивающих определенную финансовую надежность хозяйствующего субъекта. При решении вопроса о целесообразности привлечения дополнительных источников финансирования необходимо оценить сложившуюся структуру пассивов общества. Высокая доля заемного капитала делает неразумным привлечение новых заемных средств, что может привести к риску неплатежеспособности и ухудшению финансового состояния хозяйствующего субъекта.

В современных условиях структура совокупных источников финансирования является фактором, который оказывает непосредственное влияние на финансовое состояние хозяйствующего субъекта. Мы понимаем, что использование собственных источников финансирования ограничено и зависит от политики распределения чистой прибыли.

От поставщиков. Запас в размере однодневной реализации также размещается в торговом зале и пополняется ежесуточно за счет текущего запаса. 2. Управление товарными запасами и потоками 2.1 Управление товарными запасами в торговли Управление товарными запасами заключается в их нормировании, оперативном учёте и контроле над их состоянием. Нормирование товарных запасов подразумевает...

![]()

Бумаги; 3 – дебиторская задолженность; 4 – запасы товарно-материальных ценностей. Рисунок 3.2. Сравнительная характеристика структуры мобильных средств ООО «Оризон» на начало и коне 2010 года. 3.9 Тенденции совершенствования учета товарных операций За последние годы улучшилась методология и организация бухгалтерского учета. Изданы новые нормативные документы, регламентирующие постановку...

Товарных запасов используются абсолютные и относительные показатели. Абсолютная величина товарных запасов может быть выражена в натуральных или в стоимостных единицах. Абсолютная величина товарных запасов – величина непостоянная. Она все время изменяется в зависимости от поступления и продажи товаров. Поэтому при анализе и планировании большое значение имеет сопоставление товарных запасов с...

Спрос - желание и возможность потребителей приобрести определенные товары в данных экономических условиях. Наличие спроса зависит от потребностей покупателей.

Величина (объем) спроса - некот. кол-во блага, кот-е потребитель, группа потребителей или население покупает по опред. цене в ед-цу времени при данных условиях.

В условиях рынка спрос выступает как платежеспособный спрос , который опред-ся той суммой денег, которую покупатель готов потратить на приобр-е товара.

Величина спроса на товар зависит от разных факторов, в первую очередь от цены данного товара: Qdx = f (Px ), где Qdx – объем спроса на товар Х; Рх –цена спроса на товар Х.

Цена спроса – максимальная цена, которую покупатель согласен предложить за единицу товара в определенный момент времени.Чем выше цена товара, тем меньше возможности и желание потребителя купить данный товар (если, конечно, последний можно заменить каким-то другим). Эта функциональная зависимость составляет содержание закона спроса : при прочих равных условиях, чем выше цена товара, тем меньше величина спроса на него, и нао борот, чем меньше цена, тем больше величина спроса.

Когда спрос снижается , на графике кривая спроса смещает ся влево-вниз (из положения D 1в положение D 2), не обязательно параллельно первоначальному положению.

Сни жение спроса означает, что за ту же цену (например, Р3) потребитель покупает меньшее количество товара - не Q 2, aQ1 (сдвиг кривой влево), или за то же количество товара (например, Q 2) он готов заплатить меньшую цену - не Р3, а Р1 (сдвиг кривой вниз).

Предложение

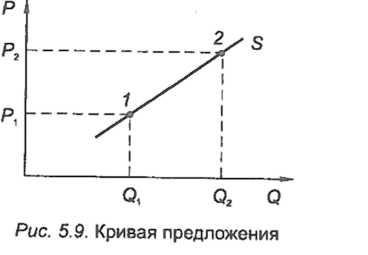

-

это конкретные товары и услуги, которые

производители

желают и могут произвести, а также

реализовать

в данных экономических условиях.Эта

зависимость отражена в законе

предложения:

при

росте це

ны

величина предложения растет, при снижении

цены величи

на

предложения снижается.

Объединим

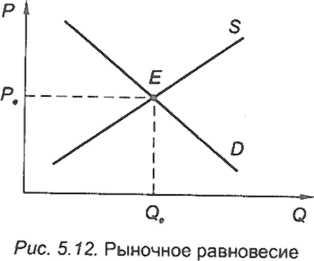

на одном графике кривые рын. спроса и

рын. предложения. В точкеЕ

они

пересекутся, при этом величины спроса

и предложения будут равны

и достигнут равновесного объема

производства Q

e

при

равновесной цене Р

е

.

Эта

точка пересеч-я кривых спроса и предложения

назыв-ся

точкой статичного рыночного равно

весия.

Спрос и предложение на рынке постоянно колеблются, соответственно изменяется и положение точки равновесия. В сост-и равновесия ни у покупателей, ни у продавцов нет стимулов к изменению своего поведения, т.е. изменению величины спроса или предложения. Действительно, все потребители, готовые заплатить за единицу товара цену Р е или выше, могут купить этот товар, для остальных покупателей он останется слишком дорогим.

Одновременно продавцы, которые в состоянии поставить на рынок товар по цене Р е или дешевле, смогут найти своего покупателя, а прочие, менее эффективные производители, будут вынуждены уйти с рынка.

Вопрос о том, как устанавливается рыночное равновесие , сложен. Допустим, производители пожелали назначить за свой товар цену Р 1. По такой цене они смогут поставить на рынок товар в количестве Q 2(точка 2). Однако по такой высокой цене покупатели захотят и смогут купить лишь количество Q 1товара (в соответствии с точкой 1на кривой спроса). На рынке возникнет излишек товара в количестве Q 2 – Q 1.

Конкуренция между продавцами заставит их снизить цену, чтобы продать свой товар. Рыночная цена начнет опускаться , а те продавцы, которые будут неспособны снизить цену до величины Р е , уйдут с рынка. Если рыночная цена упадет доуровня Р2, то по такой низкой цене потребители предъявят спрос в количестве Q 2 (точка 4). Но произв-ли смогут пред ложить только небольшое кол-во товара Q 1 (точка 3), и на рынке возникнет дефицит товара , в рез-те конкуренции между покуп-ми цены поднимутся до уровня Р е .

Товарные излишки и дефицит

Планирование закупок на основе неточных данных может привести к неправильному определению необходимых запасов товаров. Управление излишками товаров повышенного потребительского спроса не представляет особой сложности и решается путём сокращения объёмов закупок и доведения, таким образом, товарных запасов до нормального уровня. Излишки товаров, не пользующихся потребительским спросом, увеличивают издержки предприятия на их хранение и требуют разработки специальных мероприятий по их реализации.

Неритмичность в поставках товаров ведёт к дефициту товарных запасов на складе и создаёт значительные трудности по удовлетворению потребностей покупателей. При дефиците товаров оптовое предприятие либо отказывается от обслуживания потребителей, либо изыскивает способы удовлетворения их потребностей, делая специальные закупки, требующие дополнительных вложений капитала.

Неритмичные поставки товаров требуют создания резервных запасов, достаточных для удовлетворения потребностей товарополучателей в период между поставками.

<<--- --->> СИСТЕМА ТОРГОВОЙ БЕЗОПАСНОСТИПотери

в торговле - это введенные в оборот и

утраченные товарно-материальные ценности и

денежные средства. Потери состоят из

недостач, брака и естественной убыли.

Недостача - это фактическая нехватка

денежных, товарных и иных ценностей,

зафиксированная в установленном порядке при

их приемке или по результатам

инвентаризации.

Брак - продукция, передача которой

потребителю не допускается из-за наличия

дефектов. Это продукция, в том числе

изготовленная с нарушением или отступлением

от стандартов или технических условий.

Полным браком считается совершенно негодная

продукция. Частичным браком - продукция,

которая хотя и не отвечает установленным

техническим требованиям, но может быть

использована (реализована).

Естественная убыль - товарные потери, обусловленные естественными процессами, вызывающими изменение количества товара, например, усушка, утруска, утечка, распыл, раскрошка и бой. Естественная убыль обычно (в советские времена) нормировалась, то есть в целях бухгалтерского учета и определения объективной ответственности работников по конкретному виду товара нормативными документами устанавливался предельный размер товарных потерь. Кроме норм естественной убыли в практике торговых компаний существует и понятие нормирования потерь. Это есть не что иное, как принятие волевым решением обычно достигаемого торговым объектом (сетью объектов) уровня потерь, может, чуть ниже, за норму. Делается это в целях определения границы, после которой возможно возложение ответственности за потери на сотрудников и администрацию торгового объекта. Нормирование может применяться как для всего объекта (сети), так и по различным товарным группам внутри самого объекта.

Недостача и излишки определяются актами инвентаризации, причем излишки анализируются и в расчет включаются только суммы, принимаемые за пересортицу (продажа одного товара по учетным данным другого), остальные излишки обычно в формулу не включаются. Иногда, правда, включают, но в этом случае надо понимать, что реальная картина существенно искажается немалыми суммами излишков, причину которых еще предстоит выяснять.

Брак учитывается не только как объем непроданного по причине порчи товара, но и как разница от базовой цены при продаже по уценке. Отдельный расчет естественной убыли может проводиться в бухгалтерских целях для списания, однако редки случаи, когда этот показатель отдельно рассчитывается в целях нормирования, ведь тогда это приходится делать для каждого товара (товарной группы) раздельно.

В существующих условиях торговые компании кроме потерь вынуждены оперировать и таким термином, как «убыток». Убытки - это совокупность прямых материальных и моральных потерь, затрат на полную ликвидацию последствий, а также на восстановление характеристик и свойств активов до первоначального состояния. По сравнению с потерями сами убытки несоизмеримо больше. Убытки = материальные потери + моральные потери + расходы на ликвидацию + расходы на восстановление.

Объем

косвенного ущерба еще более значителен и

складывается из:

затрат на восстановление на полке

утраченного товара;

затрат на размещение дополнительного

(страхового на случай хищений) товарного

запаса на складе;

затрат на обеспечение логистики

восстановления;

значительных затрат на разбирательства и

меры экстренного характера по пресечению

хищений;

повышенных затрат на обслуживание текучести

кадров;

проблем имиджевого характера.

Таким образом, нехитрые расчеты показывают,

что отсутствие эффективной системы

предотвращения потерь может отнять у вас

20-30% прибыли. Вряд ли какому-либо

собственнику бизнеса это может понравиться.

Распределение товарных и денежных потерь по

источникам его возникновения в

самообслуживании достаточно условно. Если

очень усреднить, то получится, что примерно

10-15% всех потерь имеет отношение к браку и

естественной убыли, 25-30 - наносят

покупатели, 30-40 - приходится на кассиров и

последние15-35% - на остальной персонал. Эти

пропорции, разумеется, зависят от

ассортимента торговли, построения

технологических процессов, объема оборота на

метр торговой площади и т. д. В конце

концов, от того, какие учреждения находятся

в пешеходной доступности от магазина.

Несмотря на то, что знать эти пропорции для

конкретного магазина весьма полезно,

рассчитать их довольно сложно. Для этого

надо иметь данные по потерям за длительный

период и уметь учитывать факторы, влияющие

на каждый из источников.

Правильное понимание роли того или иного

источника во влиянии на потери конкретного

торгового объекта и основные места

причинения ущерба очень важно для

планирования мер противодействия.

Избыточные запасы всегда были проблемой для ритейлеров и их поставщиков. Никто не знает, как точно предсказать, что и сколько потребитель купит в следующем сезоне. Если бы мы умели делать точные прогнозы, тогда ни у кого не было сезонных скидок в конце или магазинов распродаж (аутлетов) при фабриках. Излишки - сегодня факт практически для любого дистрибьютора или ритейлера. Сколько из закупленного сезонного товара ритейлеры должны будут распродать со скидками 30-50%?

Хорошо бы иметь всего 10% запасов, которые должны быть распроданы со скидками!

Чтобы добиться этого, ритейлер не должен покупать то, что клиент не собирается покупать. Почему мы не можем сделать этого? На складах всегда существует дефицит некоторых продуктов, так что дальнейшие сокращение запасов не поможет нам уменьшить проблему дисконтирования. Ритейлеры не знают точных убытков от дефицита. Быстрая распродажа продуктов - и они празднуют «большой успех»! Но ритейлеры не считают упущенные продажи. Если продукт распродается через 2 месяца после окончания 6-месячного сезона, сколько еще этого продукта ритейлер мог продать в сезон? Он, возможно, продал бы вдвое, втрое или еще больше? Каковы потери от упущенных продаж? Помните, прибыль от каждой упущенной продажи отсутствует в годовом балансе ритейлера!

Было бы хорошо никогда не упускать продажи, или по крайней мере сократить упущенные продажи наполовину!

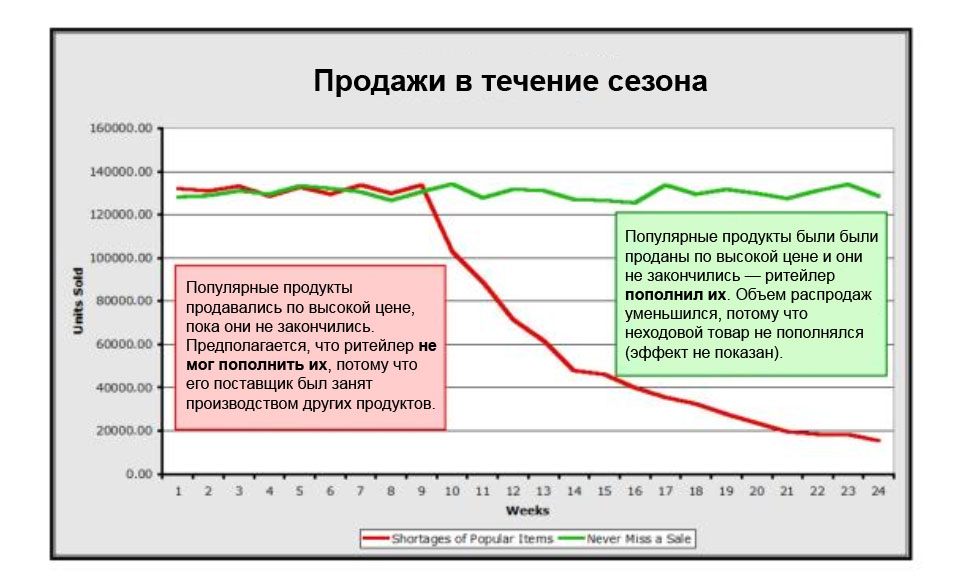

Давайте создадим простую модель. Ритейлер купил 20 продуктов в начале сезона сразу на весь сезон. Он не знал, каким будет спрос на каждый продукт. Поэтому он купил по 100 тысяч штук каждого. По стечению обстоятельств, 6 продуктов оказывались «собаками» – только 30% объема продано по полной цене. Еще с 8-ю продуктами все в порядке - 78% продано по полной цене. Оставшиеся 6 продуктов («звезд») распроданы всего за 2,5 месяца. Можно предположить, что ритейлер мог бы продать больше на 140 тысяч штук каждого из этих продуктов (но он имел их только по 100 тысяч).

Моделирование ситуации приводит к кривым продаж, показанным на следующей диаграмме. У каждого ритейлера график будет варьироваться в зависимости от его возможностей пополнить продукты в течение сезона и популярности его продуктов. В моей диаграмме КРАСНЫЕ линии снижаются более или менее постоянно, поскольку популярные продукты исчезают с полок. Они начинают исчезать на 9-й неделе (могут быть некоторые остаточные продажи). Затем исчезают все популярные продукты. И тогда остаются только те продукты, которые нужно будет распродавать со скидками в конце сезона! Чем больше разрыв, тем больше потери от упущенных продаж и больше потенциал для роста, если ритейлер сможет устранить или уменьшить дефицит. По крайней мере, на моем рисунке потенциал огромен. Давайте посмотрим, насколько.

В целом ритейлер должен был сделать скидку в размере 30% (в нашем примере). На этом он потерял продажи 840 тысяч единиц популярных товаров (6 * 140 тыс.) по полной цене! Что это означает? Таблица ниже демонстрирует эти упущенные продажи (объем распродаж не уменьшился). В таблице я предполагал, что скидка в размере 30% – среднее значение. В действительности это число будет между 100% (продукт не продан) и скидкой в 10% или 20%. Поиграйте с цифрами - установите сами среднюю скидку, которая вам нравится.

| Ед. измерения | План продаж | 70% продано по полной цене | 30% продано со скидкой* | Общие реальные продажи | Упущенные продажи | Что могло быть | |

| Объем продаж | тыс. шт. | 2000 | 1400 | 600 | 2000 | 840 | 2840 |

| Цена | $ за 1 шт. | 10,0 | 10,0 | 6,0 | 8,8 | 10,0 | 9,15 |

| Доход от продаж | $ | 20000 | 14000 | 3600 | 17600 | 8400 | 26000 |

| Переменные затраты | $ | 9000 | 6300 | 2700 | 9000 | 3780 | 12780 |

| Маржинальная прибыль | $ | 11000 | 7700 | 900 | 8600 | 4620 | 13220 |

| % | 55% | 55% | 25% | 49% | 55% | 51% | |

| Постоянные затраты | $ | 7900 | 7900 | 7900 | |||

| Прибыль | $ | 3100 | 700 | 4620 | 5320 | ||

| % | 16% | 4% | 55% | 20% | |||

| * Средняя скидка для 40% всех дисконтированных товаров | |||||||

840 тысяч - также просто предположение. В моей модели я предполагал, что самые ходовые товары настолько популярны, что магазины, возможно, продали бы их в 2,4 раза больше. В действительности, эта цифра сильно меняется от ритейлера к ритейлеру и от сезона к сезону.

Потери от упущенных продаж могут быть и обычно бывают огромны. Если бы мы могли просто сократить потери наполовину, наша чистая прибыль составила бы почти 15%.

Потери поставщика нашего ритейлера в этом примере - $ 3780 тыс. Если затраты поставщика на материалы составляют 50%, тогда он потерял почти $ 1,9 млн прибыли. Вот если бы существовал такой поставщик, который помогал бы своим ритейлерам избегать излишков и дефицита, смог бы он привлечь большую часть ритейлеров?

Может, поставщикам стоило бы инвестировать немного денег, чтобы получить часть упущенных продаж ритейлеров сегодня?

Ретейлеры могут довольно легко обнаружить дефицит. Нужно просто переписать и отслеживать все продукты, отсутствующие на полках магазинов. Не важно, делают ли они только одну или несколько закупок в течение сезона. Если они знают, сколько и каких продуктов распродано, это достаточно хорошая индикация упущенных продаж. (Анализ не может показать нам, как влияет продвижение непопулярных продуктов на продажи (или потенциальные продажи) действительно популярных продуктов.) Если анализ показывает продукты, быстро исчезающие из запасов и статистики продаж в разгар сезона, то мы, вероятно, упускаем продажи.

Этот пример хорошо описывает модных или тому подобных ритейлеров. Однако, другие ритейлеры, которые тоже пополняют запасы на своих складах, могут легко сделать тот же анализ и увидеть, есть ли у них те же проблемы. Картина будет выглядеть по-другому, но есть хороший шанс увидеть (значительные) упущенные из-за дефицита продажи.

У ритейлеров очевидно есть проблема, но как они могут решить ее? Поставщики требуют закупать у них огромные партии, чтобы попытаться компенсировать низкие цены, которые требуют от них ритейлеры. Ритейлеры требуют низкие цены, чтобы компенсировать убытки от излишков запасов и сезонных скидок, которые они должны делать. Решение, кажется, очевидным: отказаться от больших партий, платить немного больше и получать регулярные пополнения на основе реальных продаж. Предотвращение упущенных продаж так ценно, что некоторые дополнительные расходы на товар окупятся.

Этот подход также уменьшит дисконтирование. Так как продукты пополняются согласно реальным продажам, их не будет много оставаться для распродаж. Вдобавок ко всему, специальные предложения для продвижения неликвидов будут значительно уменьшены. Отмена распродаж неликвидов также устранит их влияние на популярные продукты. (Специальные предложения занимают лучшее место на полках - где должны быть популярные продукты).

Клиенты узнают, что у некоторых ритейлеров всегда есть хорошие (желанные) товары на складе. Разве это не будет иметь сильное положительное влияние на покупательский трафик и не увеличит продажи ритейлеров еще больше?

Необходимая стратегия: популярные продукты всегда находятся на полках в течение сезона, неликвиды исчезают с полок еще в начале сезона.

Продукты должны регулярно пополняться согласно реальных продаж (потребления). Использование реальных продаж для регулирования производства (и запасов во всей цепи поставок) приводит к почти 100%-й доступности запасов. Это позволяет поддерживать продажи популярных товаров и сокращать запасы и дисконтирование неликвидов. Мы знаем, что это может работать! Единственное препятствие для ритейлера - общепринятая отраслевая практика.

Укоренившаяся практика: заказать огромные партии товара на весь сезон и надеяться, что прогноз был точен. Причины этой практики происходят от обещания более низких цен за большие партии - производственные предприятия не видят затраты на дисконтирование и дефицит. Производственные предприятия со своим упором на себестоимость и отрывом от реального рынка видят только спрос (и требования низкой цены) от своих клиентов. Их ответ - большие партии для уменьшения себестоимости (переналадка производственного оборудования с одного продукта на другой - лишние затраты и время). Постоянные затраты не изменятся из-за нескольких дополнительных переналадок. Будут некоторые дополнительные затраты на отходы материалов из-за более частых переналадок.

Производственные предприятия должны загрузить свои мощности. Большая партия прямо сейчас для них лучше, чем много обещанных меньших партий через некоторое время в будущем, если продажи пойдут хорошо. Лучше синица в руках, чем журавль в небе!

Производственные предприятия не понимают, что большая часть их продукции не нужна прямо сейчас. Много продуктов, которые они производят, сделано впустую: дисконтировано или даже выброшено. Меньшие партии оставляют доступные мощности, что позволяет обслужить других клиентов в начале сезона. Меньшие партии приводят к повторным заказам в течение сезона, что сохраняет загрузку производства высокой и более стабильной. Меньшие партии более прибыльны также и для производителей, даже если они не выставят более высокие цены для своих клиентов. Мощности используются очень эффективно в течение всего года вместо больших пиков перед началом торгового сезона.

У частого пополнения в течение сезона есть преимущества для всех: ритейлера, производителя, цепи поставок, клиентов и всей среды.

Распродажи в конце сезона все еще желательны, но как инструмент сегментации рынка, а не избавления от излишних запасов. В это время мы хотим привлечь людей, которые не могут заплатить более высокую цену, но другим продуктом. Распродажи не должны заставлять потребителей откладывать свои покупки (по полной цене), чтобы получить более низкую цену. И они не должны влиять на продажи следующего сезона также. Мы действительно хотим привлечь только тех клиентов, которые не могут купить товар по полной цене.

Современные ERP-системы и средства связи позволяют все это. Сегодня производитель может знать остатки товара на складах своих клиентов во всем мире, независимо от того, что они продали вчера. Это знание является первым шагом. С этой информацией производитель может знать точно, сколько произвести каждого продукта из множества популярных продуктов и не производить ничего из неликвидов. Немного сложнее будет управлять всеми запасами правильно: управлять местом на полках ритейлера и постепенным сокращением запасов к концу сезона.

Большого дефицита можно избежать. Сокращение дефицита всего наполовину уже очень выгодно. Так сделайте это!

Спрос - желание и возможность потребителей приобрести определенные товары в данных экономических условиях. Наличие спроса зависит от потребностей покупателей.

Величина (объем) спроса - некот. кол-во блага, кот-е потребитель, группа потребителей или население покупает по опред. цене в ед-цу времени при данных условиях.

В условиях рынка спрос выступает как платежеспособный спрос , который опред-ся той суммой денег, которую покупатель готов потратить на приобр-е товара.

Величина спроса на товар зависит от разных факторов, в первую очередь от цены данного товара: Qdx = f(Px), где Qdx – объем спроса на товар Х; Рх –цена спроса на товар Х.

Цена спроса – максимальная цена, которую покупатель согласен предложить за единицу товара в определенный момент времени.Чем выше цена товара, тем меньше возможности и желание потребителя купить данный товар (если, конечно, последний можно заменить каким-то другим). Эта функциональная зависимость составляет содержание закона спроса : при прочих равных условиях, чем выше цена товара, тем меньше величина спроса на него, и наоборот, чем меньше цена, тем больше величина спроса.

Когда спрос снижается , на графике кривая спроса смещается влево-вниз (из положения D 1в положение D 2), не обязательно параллельно первоначальному положению.

Снижение спроса означает, что за ту же цену (например, Р3) потребитель покупает меньшее количество товара - не Q2, aQ1 (сдвиг кривой влево), или за то же количество товара (например, Q2) он готов заплатить меньшую цену - не Р3, а Р1 (сдвиг кривой вниз).

Предложение - это конкретные товары и услуги, которые производители желают и могут произвести, а также реализовать в данных экономических условиях.Эта зависимость отражена в законе предложения: при росте цены величина предложения растет, при снижении цены величина предложения снижается.

Объединим на одном графике кривые рын. спроса и рын. предложения. В точкеЕ они пересекутся, при этом величины спроса и предложения будут равны и достигнут равновесного объема производства Q e при равновесной цене Р е. Эта точка пересеч-я кривых спроса и предложения назыв-ся точкой статичного рыночного равновесия.

Спрос и предложение на рынке постоянно колеблются, соответственно изменяется и положение точки равновесия. В сост-и равновесия ни у покупателей, ни у продавцов нет стимулов к изменению своего поведения, т.е. изменению величины спроса или предложения. Действительно, все потребители, готовые заплатить за единицу товара цену Р е или выше, могут купить этот товар, для остальных покупателей он останется слишком дорогим.

Одновременно продавцы, которые в состоянии поставить на рынок товар по цене Р е или дешевле, смогут найти своего покупателя, а прочие, менее эффективные производители, будут вынуждены уйти с рынка.

Вопрос о том, как устанавливается рыночное равновесие , сложен. Допустим, производители пожелали назначить за свой товар цену Р 1. По такой цене они смогут поставить на рынок товар в количестве Q 2(точка 2). Однако по такой высокой цене покупатели захотят и смогут купить лишь количество Q 1товара (в соответствии с точкой 1на кривой спроса). На рынке возникнет излишек товара в количестве Q2 – Q1.

Конкуренция между продавцами заставит их снизить цену, чтобы продать свой товар. Рыночная цена начнет опускаться , а те продавцы, которые будут неспособны снизить цену до величины Р е, уйдут с рынка. Если рыночная цена упадет доуровня Р2, то по такой низкой цене потребители предъявят спрос в количестве Q2 (точка 4). Но произв-ли смогут предложить только небольшое кол-во товара Q1 (точка 3), и на рынке возникнетдефицит товара , в рез-те конкуренции между покуп-ми цены поднимутся до уровня Р е.

Товарные излишки и дефицит

Планирование закупок на основе неточных данных может привести к неправильному определению необходимых запасов товаров. Управление излишками товаров повышенного потребительского спроса не представляет особой сложности и решается путём сокращения объёмов закупок и доведения, таким образом, товарных запасов до нормального уровня. Излишки товаров, не пользующихся потребительским спросом, увеличивают издержки предприятия на их хранение и требуют разработки специальных мероприятий по их реализации.

Неритмичность в поставках товаров ведёт к дефициту товарных запасов на складе и создаёт значительные трудности по удовлетворению потребностей покупателей. При дефиците товаров оптовое предприятие либо отказывается от обслуживания потребителей, либо изыскивает способы удовлетворения их потребностей, делая специальные закупки, требующие дополнительных вложений капитала.

Неритмичные поставки товаров требуют создания резервных запасов, достаточных для удовлетворения потребностей товарополучателей в период между поставками.